【SERO-285】抜かずの14発中出し+1 紺野ひかる 中金 | 好意思债季报:三季度财政再发力

发布日期:2024-08-15 19:30 点击次数:175

炒股就看金麒麟分析师研报,泰斗,专科【SERO-285】抜かずの14発中出し+1 紺野ひかる,实时,全面,助您挖掘后劲主题契机!

4月以来,好意思债利率举座处在波动景象,基本允洽咱们在上一期季报中对10年期利率在4.2%-4.6%区间波动的判断。7月起,跟着劳能源阛阓快速走弱,阛阓运转扩大对降息和衰败的押注,利率下落。往前看,咱们判断高短端利率对经济的遏制一经结束,不摈弃CPI等经济数据在基数效应和经济边缘趋缓的情况下进一步走弱,进而激动10年期好意思债利率下探至3.7%隔壁。

但往前看,财政发力之下,经济衰败的概率不高。好意思国国会预算办公室(CBO)在6月将2024财年赤字界限预测上调4080亿好意思元,全年赤字达到1.9万亿好意思元,赤字率预测从5.6%升至7%。据此咱们推算,本年三季度赤字约有6317亿好意思元,对比之前三个季度折柳为5099亿、5547亿和2085亿好意思元。在财政从头发力的情况下,咱们测度好意思国经济自己的韧性或将被再度激勉,出现衰败的概率较低。因此咱们判断,开启降息可能成为利率走势的革新点,在降息后在不出现衰败的基准情形下,基本面韧性有望激动10年期利率进取抬升至4.2%,弧线呈现短端牛陡(降息),长端熊陡(经济重启)的态势。

供需来看,财政发力也带来了融资压力。财政部在三、四季度瞻望发债量折柳为7400亿和5650亿好意思元,2024财年融资量1.89万亿好意思元,与CBO测度的1.9万亿好意思元赤字基本止境。而这其中,三、四季度长债刊行折柳达到5590亿和4750亿好意思元,占相比昨年和本年上半年彰着攀升。但需求端,好意思债买入的主力军仍然是货币阛阓基金这类短债投资者,长债供给短少衔接。在好意思联储尚未赶走缩表的情况下,长债拍卖的压力或难以缓解。同期,财政融资偏多,握住吸纳资金,财政部预期TGA账户在三季度末界限将增至8500亿好意思元,咱们测度可能对好意思元流动性形成一定压力。

风险]article_adlist-->若经济数据超预期走弱,利率或超预期下行。

Text正文

]article_adlist-->基本面与战术

天然高利率在遏制经济,短期内基本面数据仍有走弱的可能,但咱们判断,适应的破费和投资,以及握住发力的财政,简略率支撑好意思国经济不发生衰败。

经济:边缘放缓,韧性仍在

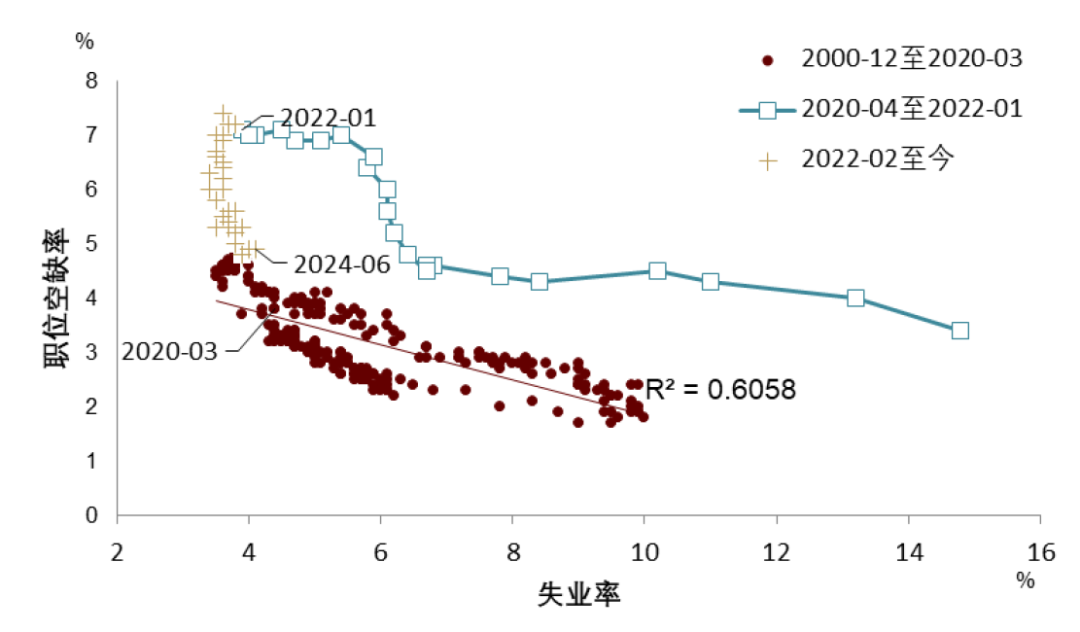

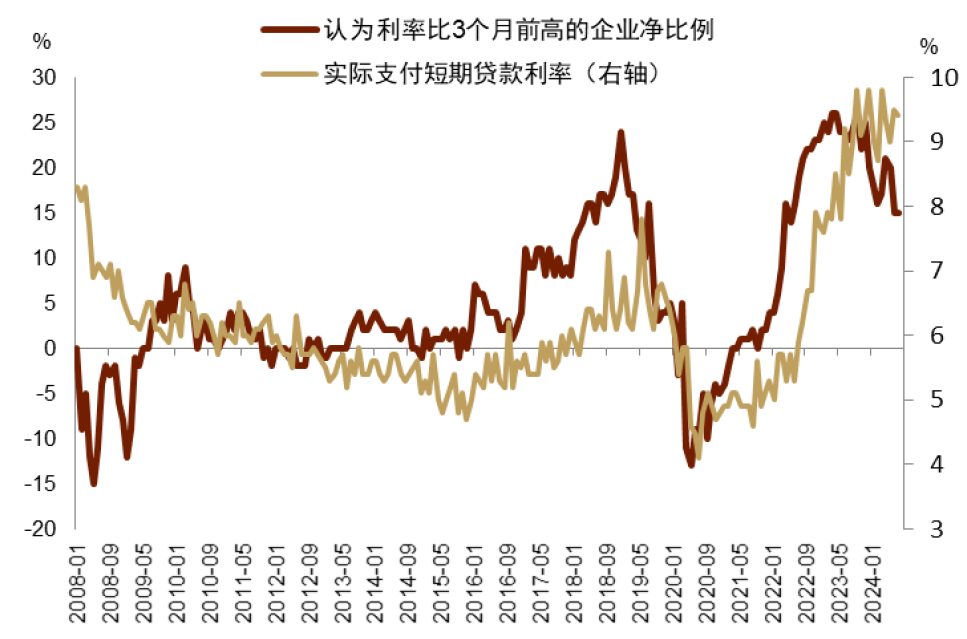

高短端利率对经济的遏制一经结束。小企业融资老本永远停在9%以上(图表2),界限50东谈主以下的企业雇佣东谈主数自昨年8月起基本停滞。劳能源市时势临非线性拐点(“inflection point”),辞职率和职位空白的下降抓续推升休闲率。

图表1:劳能源阛阓靠拢“非线性拐点”

尊府开始:Haver,中金公司盘问部

图表2:小企业融资利率徬徨在9%以上

尊府开始:Haver,中金公司盘问部

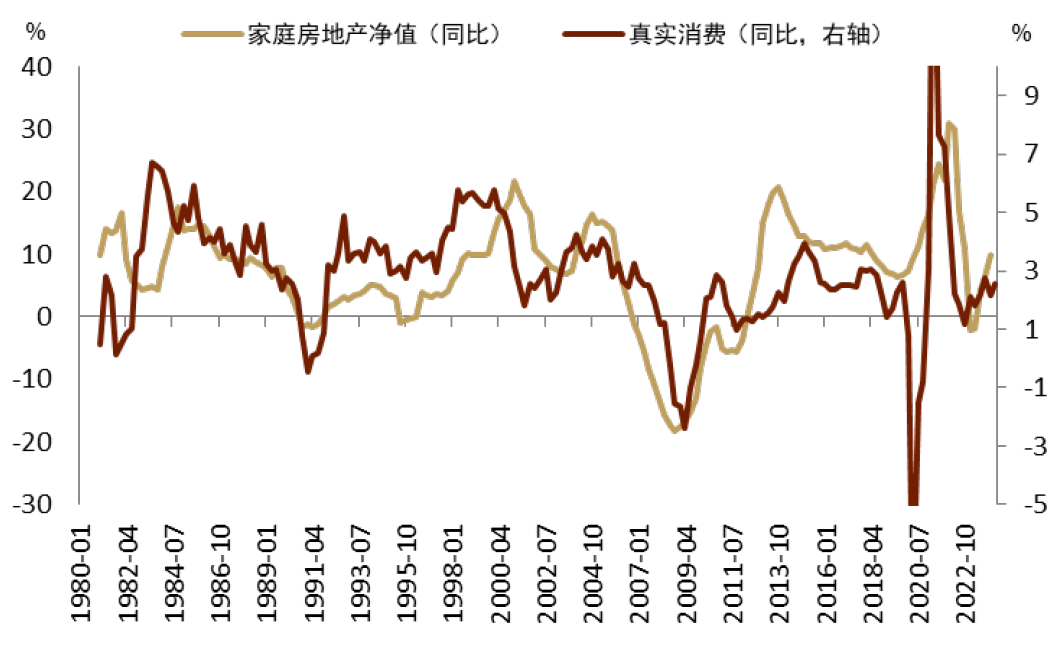

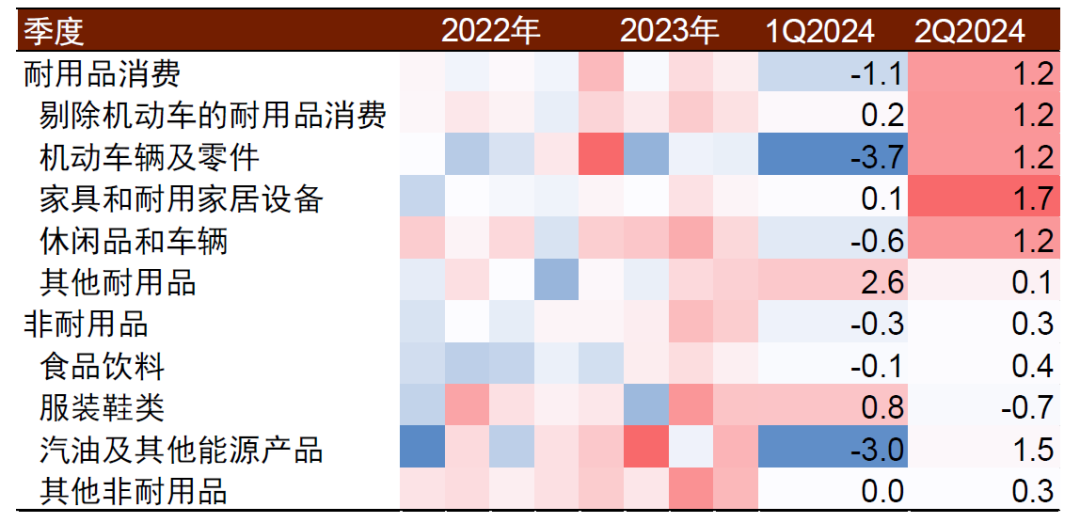

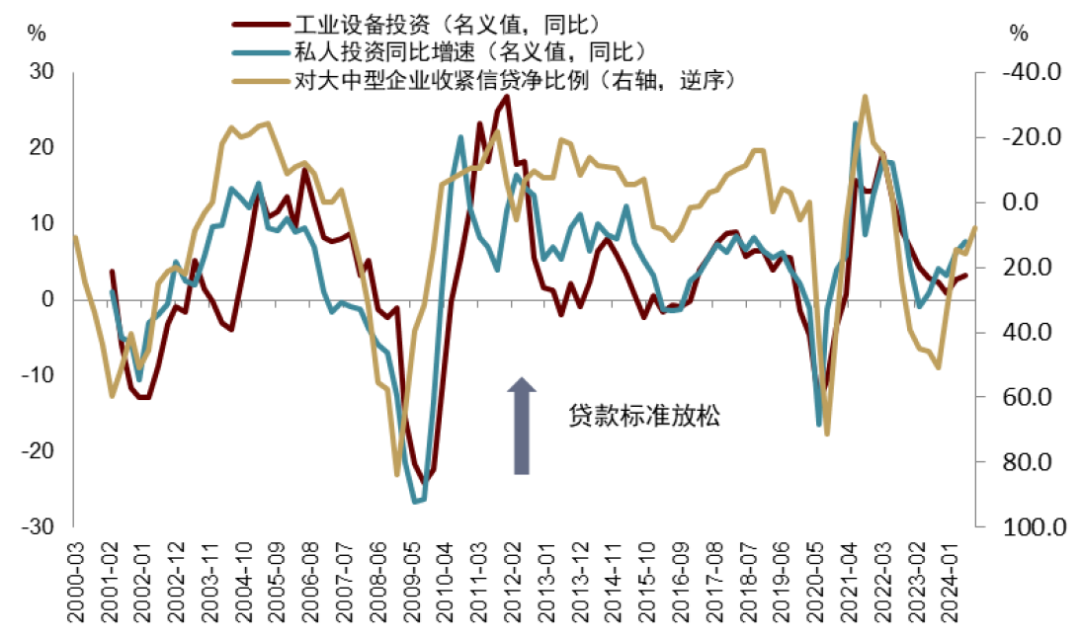

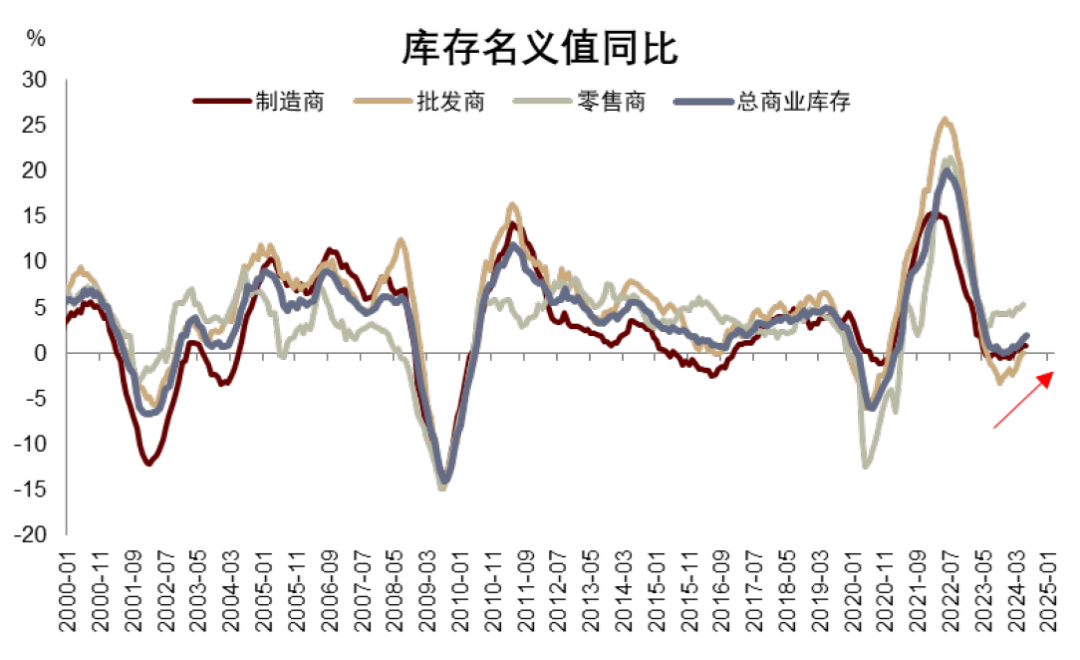

但总量韧性仍在。在债务压力较小且钞票欠债表健康的基础上,房产净值的飞腾激动家庭破费企稳回升(图表3),带动二季度GDP初值环比折年增长1.57个百分点,独特是耐用品破费回升彰着(图表4)。跟着金融条目宽松,银行放宽信贷条目,助推投资周期企稳回升,其中工业迷惑投资运转增多(图表5),或反应制造业周期正从投资建厂向购置迷惑扩大分娩调动。各大类行业的库存周期保管褂讪的上行趋势(图表6),除生动车外的宽绰细分行业正在补库。

图表3:房地产净值飞腾支撑家庭破费

尊府开始:Haver,中金公司盘问部

图表4:耐用品破费环比在二季度加快

注:数据为推行破费通俗环比增速,单元%尊府开始:Haver,中金公司盘问部

图表5:信贷宽松助推投资周期回暖

尊府开始:Haver,中金公司盘问部

图表6:各大类行业库存周期不绝上行

尊府开始:Haver,中金公司盘问部

往前看,咱们瞻望在还未开启降息前的这段时候里,一些经济数据可能不绝走弱,独特是8月CPI在昨年基数较高的情况下可能保管下滑,引发阛阓进一步往来降息,相似长端利率下行;但实体经济最差的本领或已赶走,降息将骨子性缓解小企业和短期破费贷融资压力,在不发生系统性金融风险的情况下,基本面韧性可能支撑长端利率在9月降息后开启趋势上行。

财政:赤字调升,财政发力

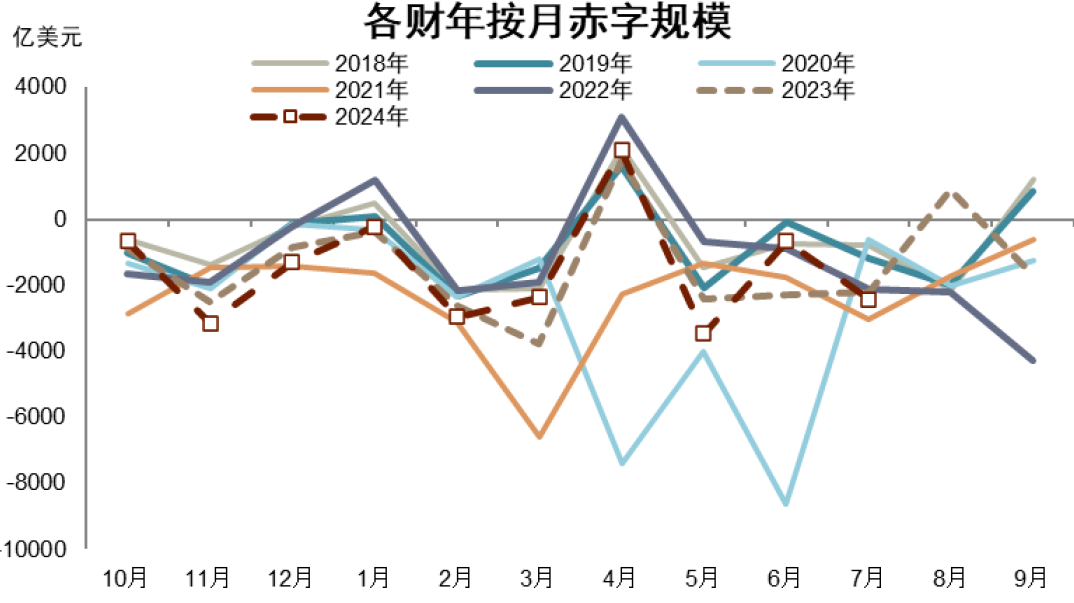

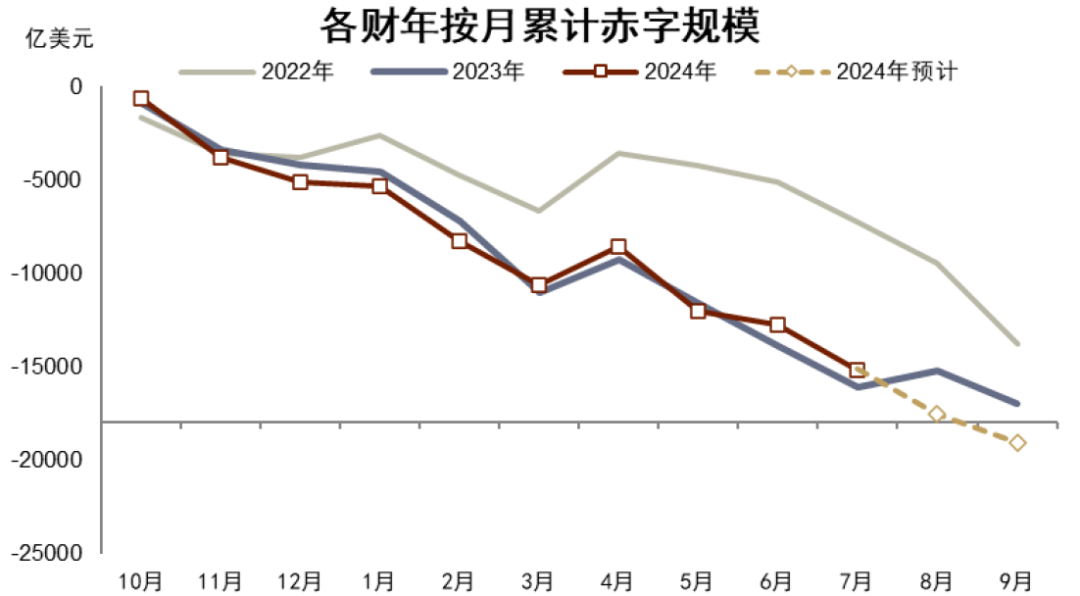

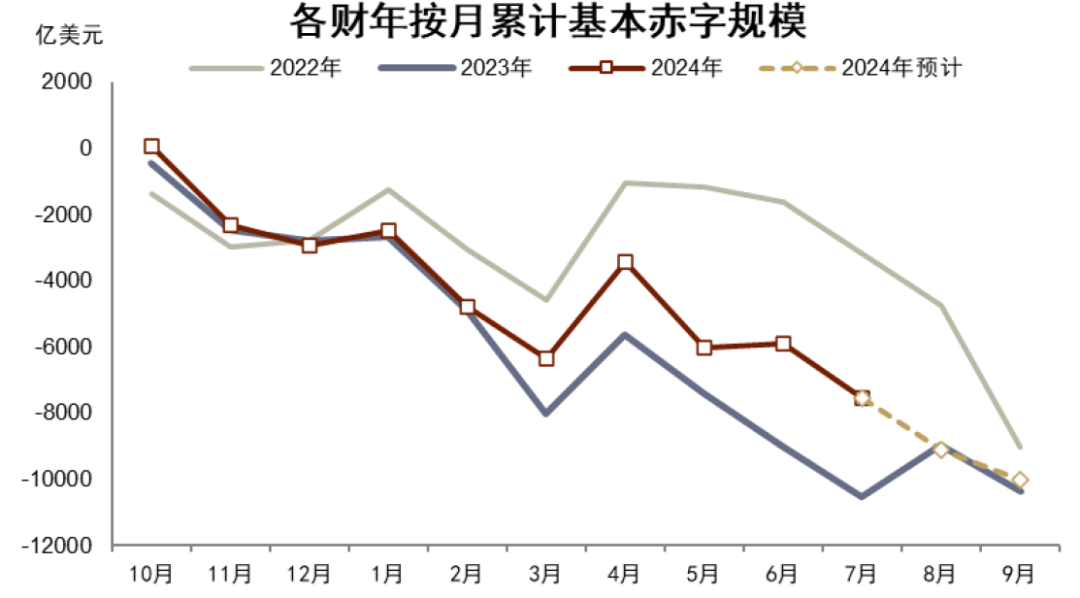

虽有可不雅禁绝,但财政仍在抓续发力。受23财年税收延期支付以及24财年个税税基调升幅度有限的影响,4月财政收入的大幅增多,当月赤字总量较昨年下滑,基本赤字以致实现了458亿好意思元的盈余。但财政推广的奋力并未隔断。受新的学生贷开销影响,五月天色情成人电影5月赤字与基本赤字再次达到仅次于2020年的历史高位。6月18日,好意思国国会预算办公室(CBO)将2024财年赤字界限预测上调4080亿好意思元,即全年赤字达到1.9万亿好意思元,赤字率预测从5.6%升至7%。

图表7:2024财年以来赤字力度仍然偏高

注:负值浮现财政赤字,随机浮现盈余尊府开始:Haver,中金公司盘问部

图表8:预期全财年赤字界限将接近1.9万亿好意思元

注:负值浮现财政赤字,随机浮现盈余尊府开始:Haver,中金公司盘问部

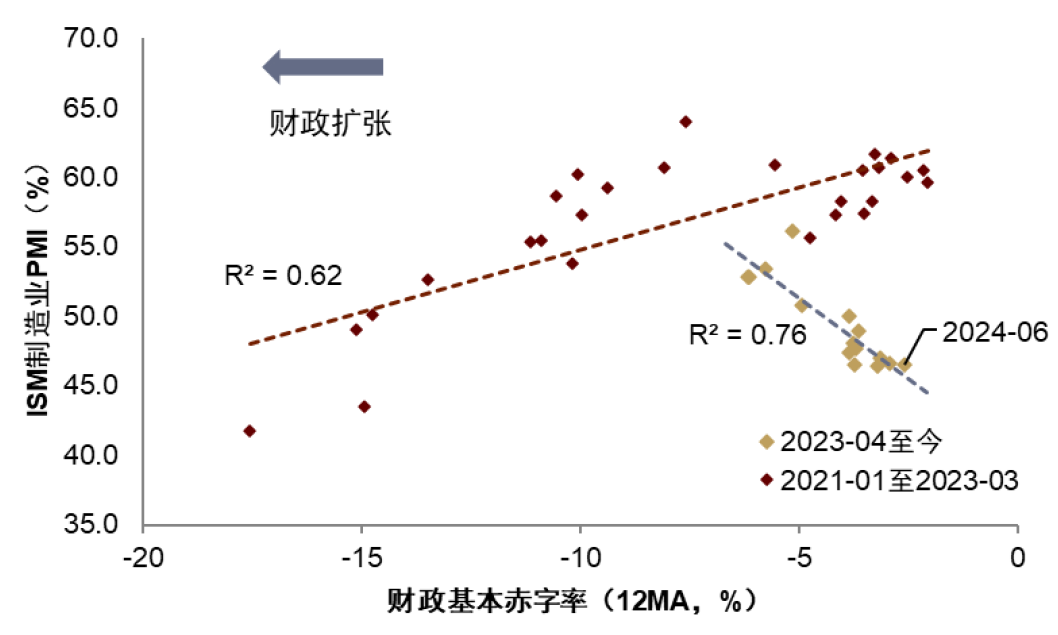

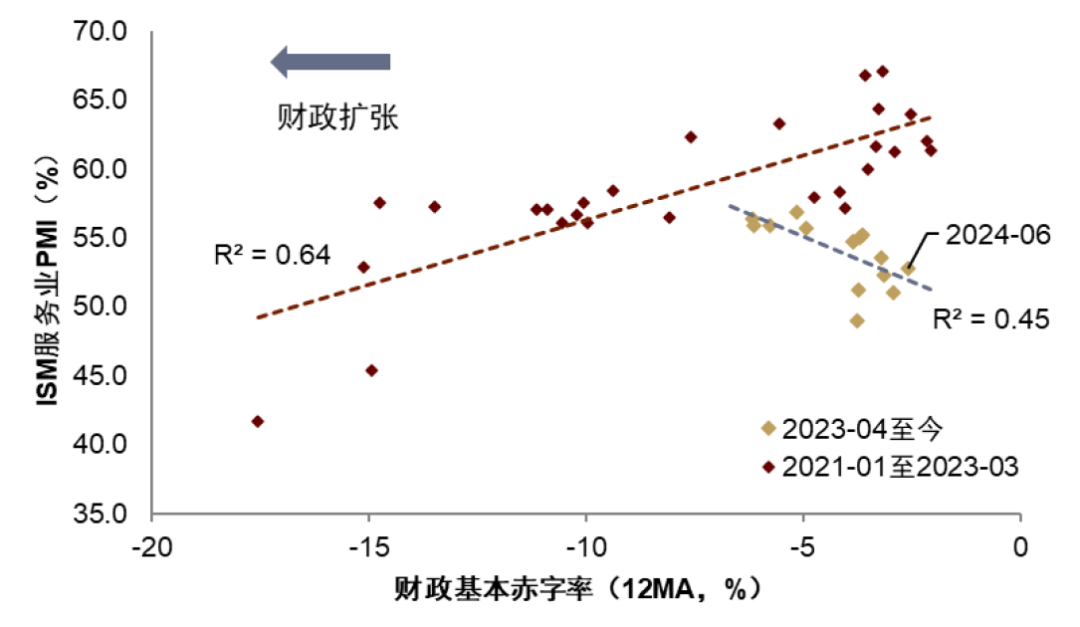

全年来看,达到7%的赤字率想法并不难。2022和2023财年8-9月赤字界限平均约为3654亿好意思元[1],而本财年前10个月赤字已达1.51万亿好意思元,这意味着接下来8-9月的赤字仅需保抓昔时两年均值便可实现白宫OMB定下的约1.86万亿好意思元想法,只需增多350亿好意思元即可达到1.9万亿好意思元。鉴于哈里斯接替拜登参选后,两党竞争再度尖锐化[2],不摈弃民主党政府会在选前通过扩大社保、医保、退伍军东谈主福利等步地拉高开销。服从上来看,对比历史时间,自昨年4月以来,财政推广强度与经济景气度呈现高度正研究,基本赤字率抬升的月份,ISM制造业与管职业PMI亦相对较高(图表9,图表10)。

图表9:近期财政强度与制造业PMI正研究

注:横轴负值浮现赤字,随机浮现盈余尊府开始:Haver,中金公司盘问部

图表10:近期财政强度与管职业PMI正研究

注:横轴负值浮现赤字,随机浮现盈余尊府开始:Haver,中金公司盘问部

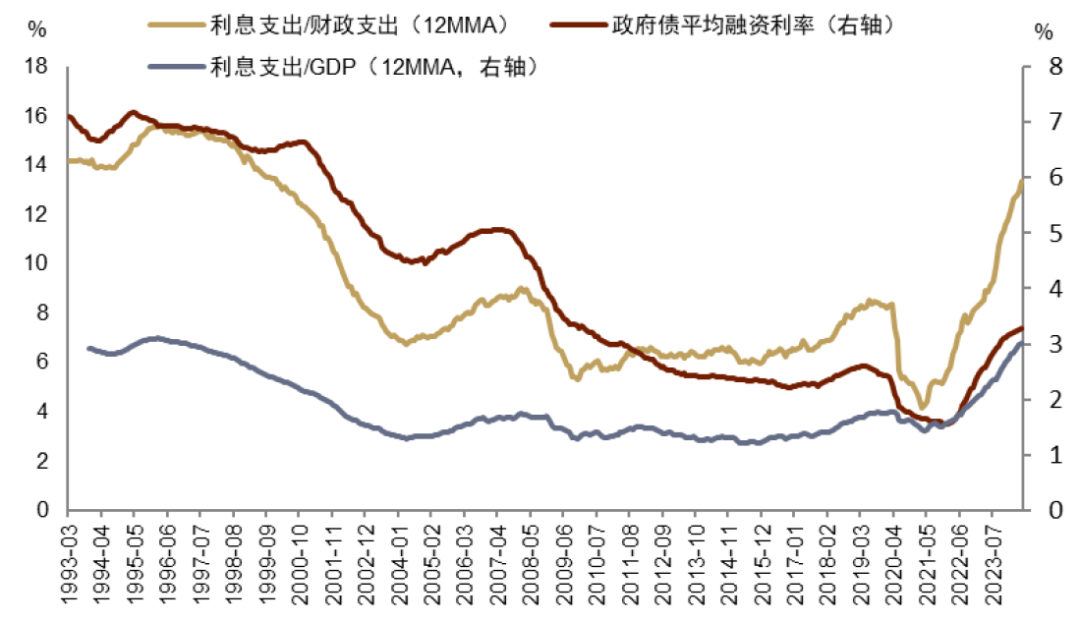

但利息开销的快速增多反应融资难题。由于好意思债总界限远大(至2023年底存量已跳跃34万亿好意思元),天然平均政府债融资利率从加息以来仅飞腾约1.7个百分点,但利息开销占财政开销的比例已从5.7%升至13.3%,占GDP比例也升至约3.0%,均接近30年来高位。过高的利息开销挤占了本财年的基本赤字界限,咱们瞻望,天然2024财年赤字界限将跳跃上财年【SERO-285】抜かずの14発中出し+1 紺野ひかる,但基本赤字或微低于昨年(咱们瞻望1万亿好意思元,23财年为1.03万亿好意思元)。往前看,濒临远大的债务存量,货币当局的战术空间可能受到放手。好意思联储理事沃勒在本年3月的说话中提议 “逆向污蔑操作”,即增多短债在好意思联储钞票中的占比,以保证其在治疗短端利率的情况下好意思联储钞票端收入与欠债端老本同步变化[3]。而推行服从上来说,这止境于裁汰了财政更多依赖短债融资以尽量压低老本的难度。

图表11:利息占财政开销和GDP比例快速拉升

尊府开始:Haver,中金公司盘问部

图表12:瞻望2024财年基本赤字水平微低于昨年

尊府开始:Haver,中金公司盘问部

货币:降息几无悬念,流动性略显不及

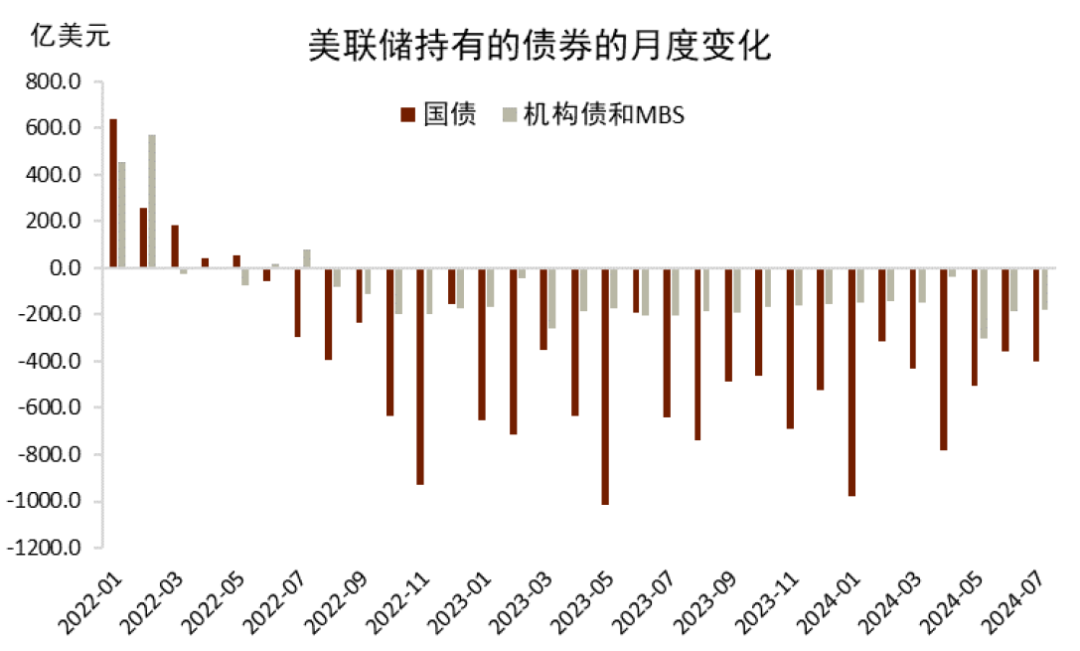

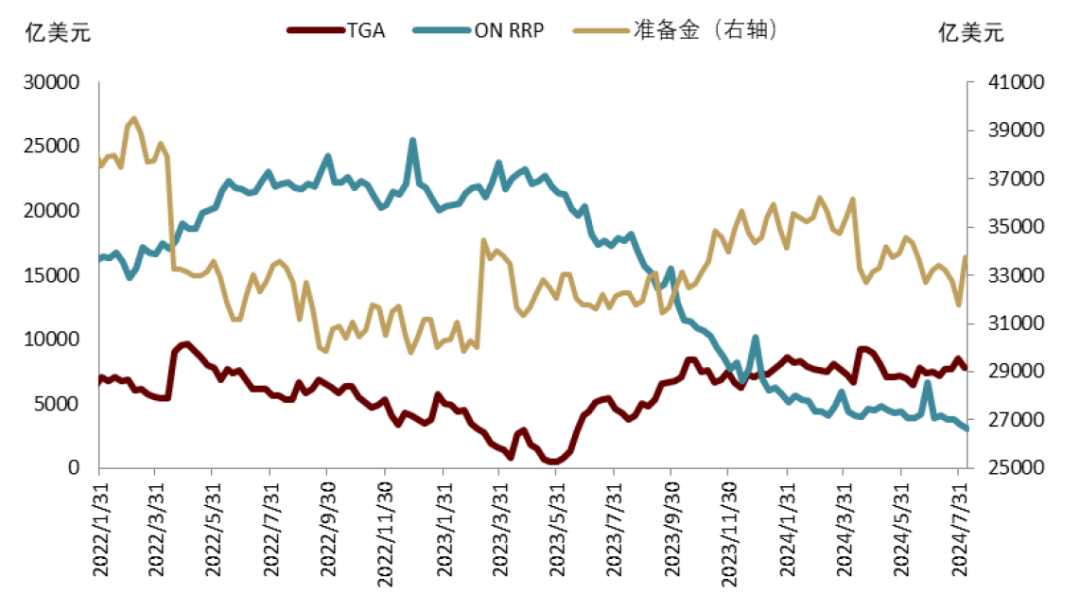

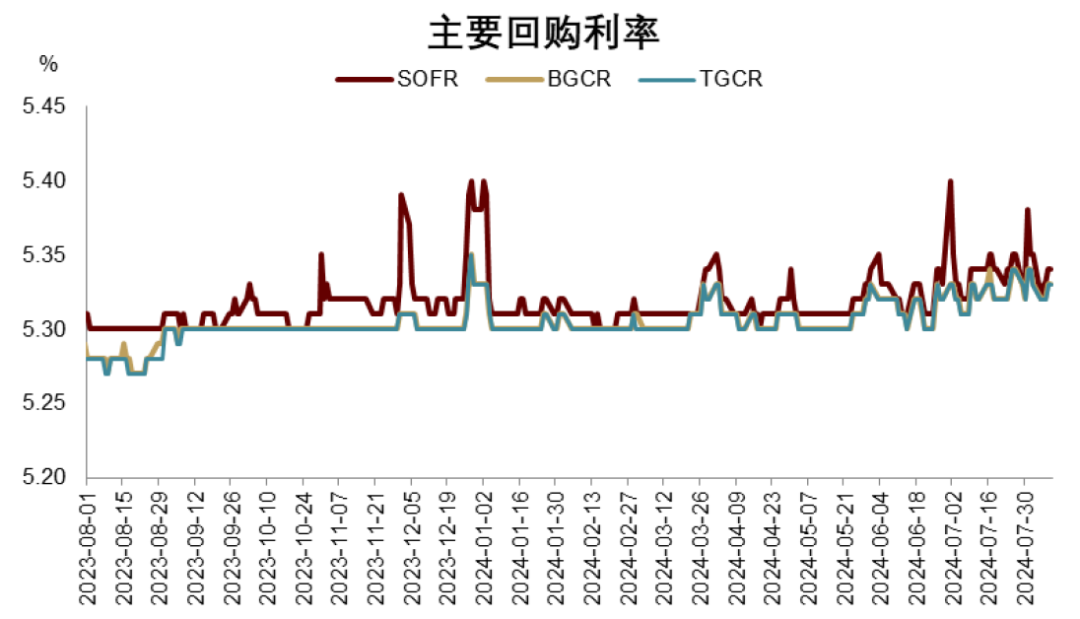

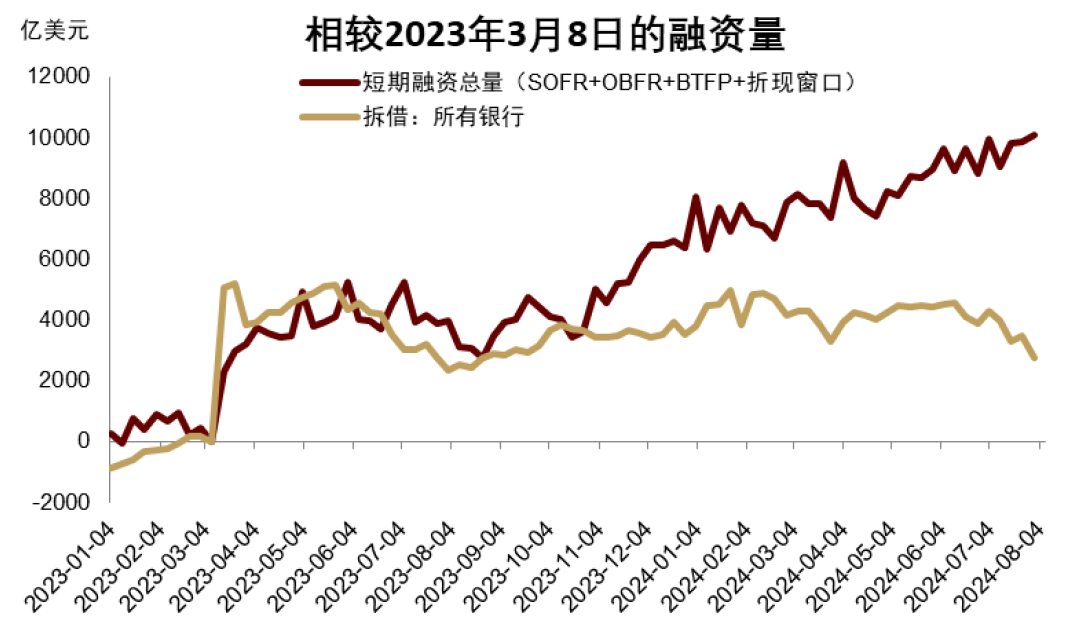

跟着劳能源阛阓冉冉转弱和通胀下滑,阛阓基本褂讪预期9月开启降息,且速率与幅度均远超好意思联储6月公布的指引。但跟着缩表抓续进行,TGA账户沉稳,ON RRP用量下滑速率偏缓的情况下,好意思联储狭义流动性(准备金)较昨年底和本岁首的高位彰着下滑。流动性不及加重了阛阓波动,主要的回购阛阓利率自五月以来抓续波动。短期融资保管自昨年底以来的攀升趋势,但银行业的短期拆借量有所下滑,或反应非银机构融资增多。

图表13:好意思联储抓续缩表

尊府开始:Haver,中金公司盘问部

图表14:4月以来流动性略显不及

尊府开始:FRED,中金公司盘问部

图表15:回购阛阓利率自5月下旬以来抓续波动

尊府开始:OFR,中金公司盘问部

图表16:短期阛阓融资量抓续抬升

尊府开始:SEC,中金公司盘问部

供需分析

供给:融资压力大,接管流动性

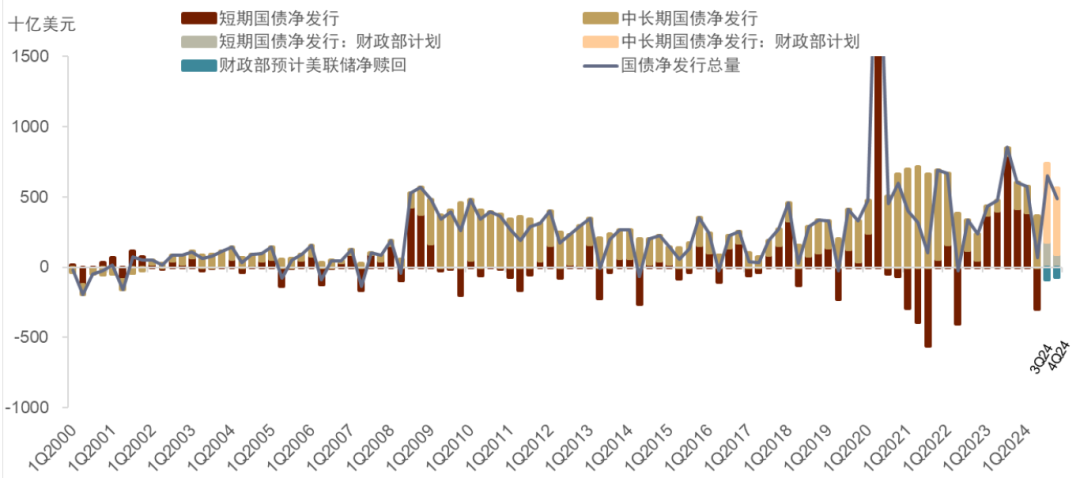

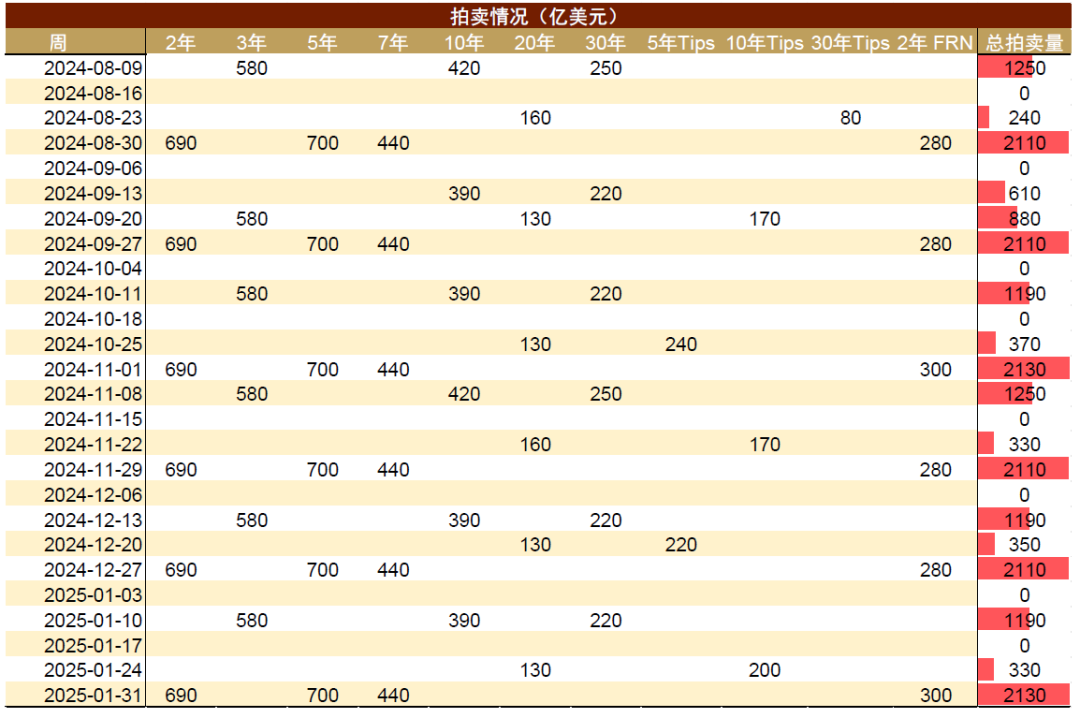

7月财政部TBAC季度会议公布三、四季度发债量折柳为7400亿和5650亿好意思元,其中长债折柳5590亿和4750亿好意思元,占相比昨年和本年上半年彰着攀升。三季度发债量低于4月份公布的8470亿好意思元,但鉴于好意思联储净赎回也同步下调,三季度融资量基本保管不变。2024全财年净融资界限为1.89万亿好意思元,与白宫OMB和国会CBO测度的财政赤字界限基本一致。往前看,发债界限仍然偏大,财政部瞻望9月底TGA账户余额为8500亿好意思元(面前为7852亿好意思元),财政账户将转为接管流动性。

图表17:好意思债刊行量瞻望在二季度快速下行

尊府开始:Haver,中金公司盘问部

需求:货基仍是主导

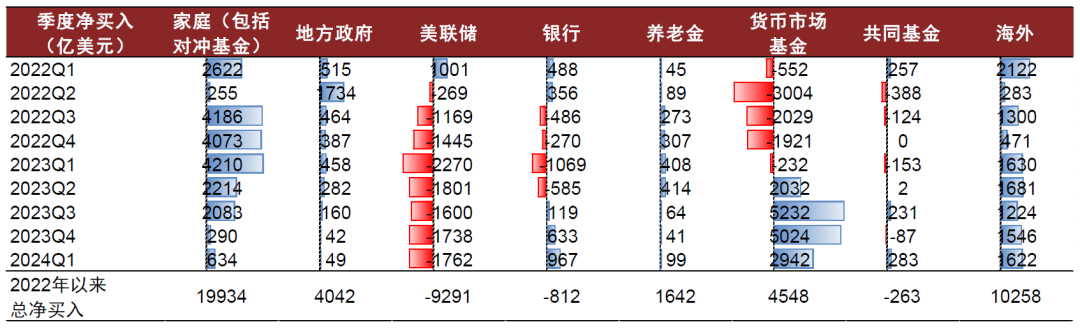

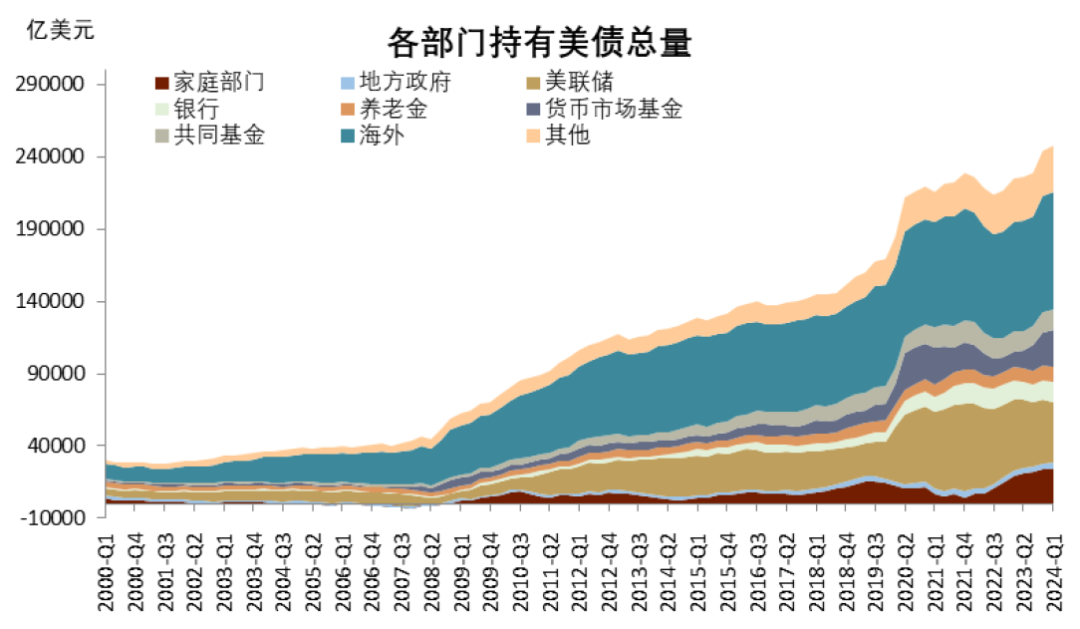

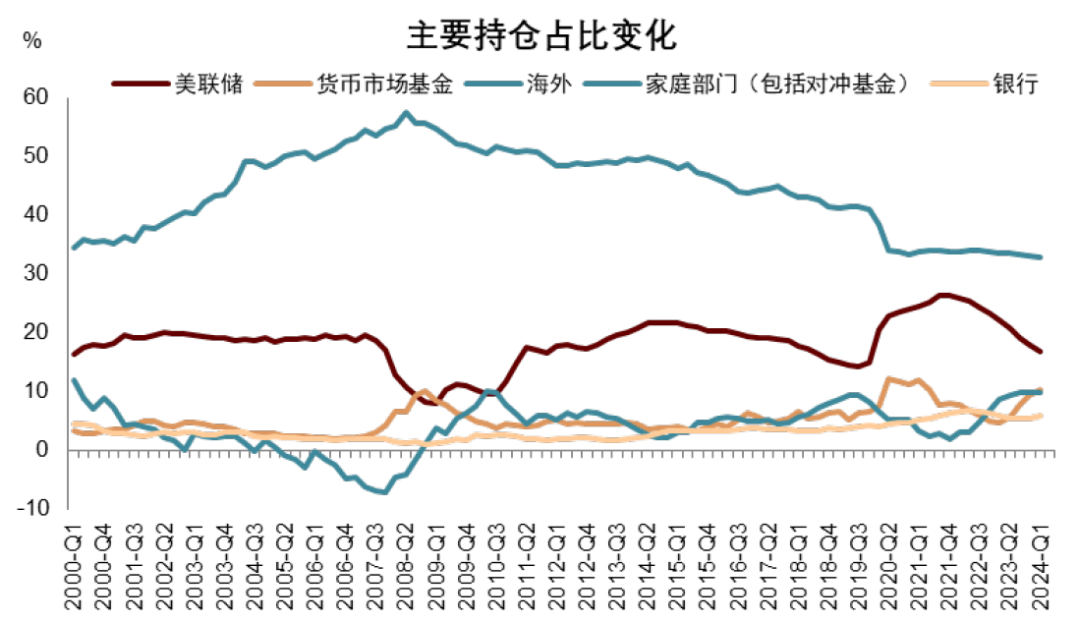

可往来好意思债阛阓价值在本年7月跳跃25万亿好意思元。从1季度的抓有结构来看,新增好意思债宽绰参预了货币阛阓基金、银行和国外投资者手中,包括对冲基金的家庭部门增量较昨年4季度有所增多。从存量来看,货基的抓仓一经跳跃了家庭,占比仅次于国外和好意思联储。但往前看,由于货基主要抓有短债,而3、4季度短债刊行量减轻,货基抓仓占比或将下行,但这也意味着银行、家庭和国外投资者的衔接压力可能增多。

图表18:货基、银行与国外投资者是购借主力

注:数据为季度往来量(transaction) 尊府开始:Haver,中金公司盘问部

图表19:可往来好意思债总量不绝增多

注:数据为季度存量(按市值)尊府开始:Haver,中金公司盘问部

图表20:货基与银行抓仓占比普及

注:数据为季度存量(按市值)尊府开始:Haver,中金公司盘问部

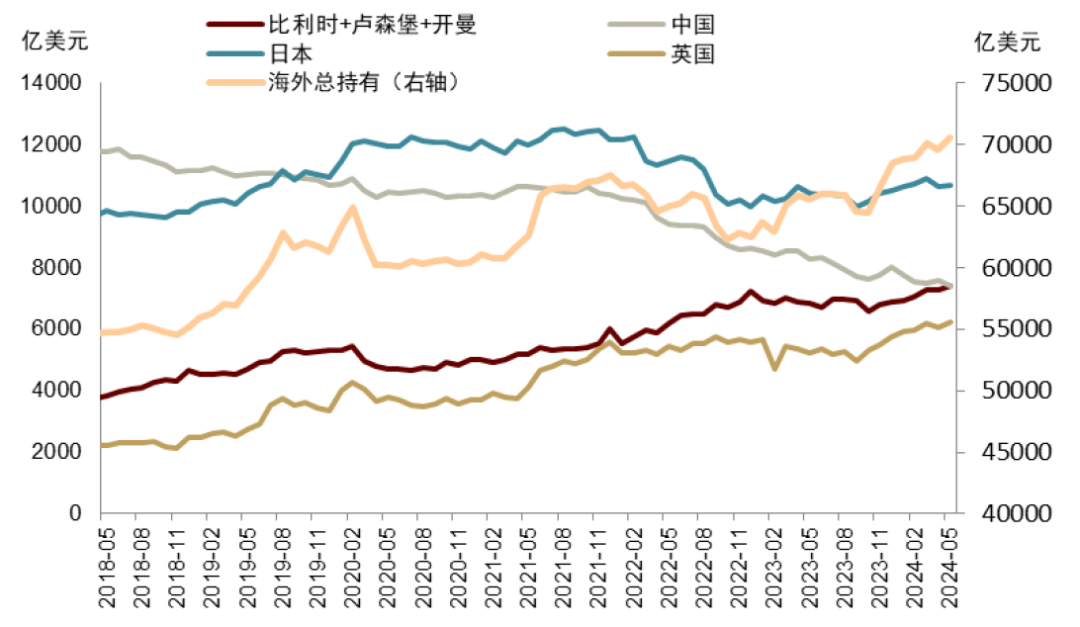

国外投资者处于抓续购债景象(图表18)。按市值来看,2024年1月至2024年5月,中国抓债界限净减少586亿好意思元,而英国、日本与挫折的代抓国度(比利时+卢森堡+开曼)折柳增抓502、154和534亿好意思元。

图表21:本年1-5月国外抓有的好意思债总量上行,中国抓仓减少

尊府开始:Haver,中金公司盘问部

拍卖情况:短债改善彰着,长债仍有压力

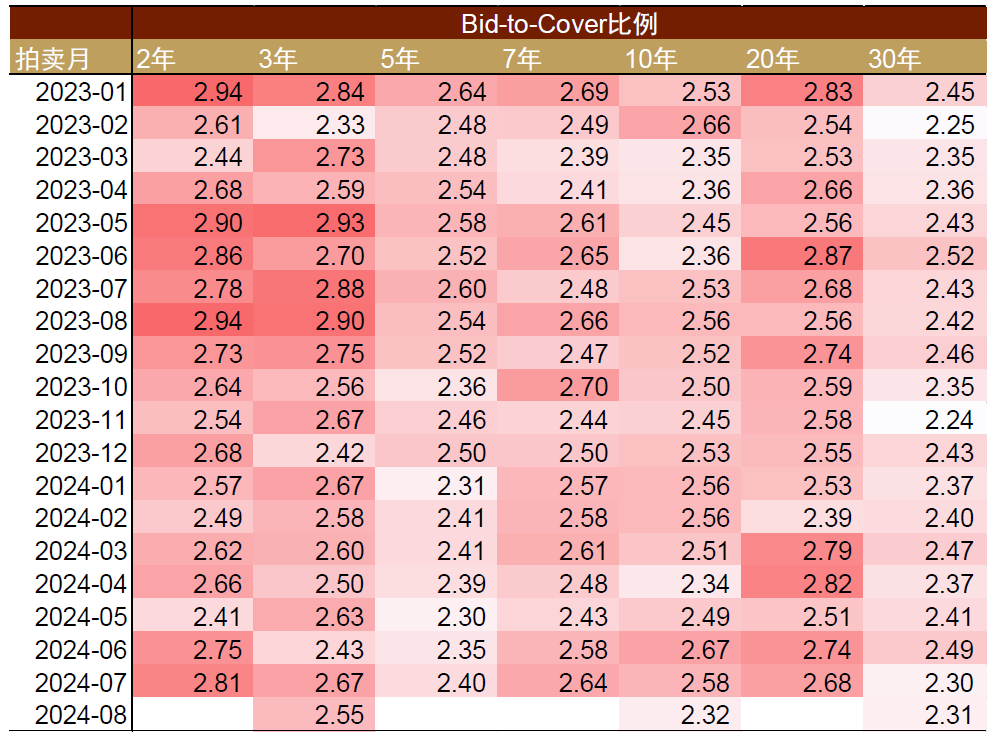

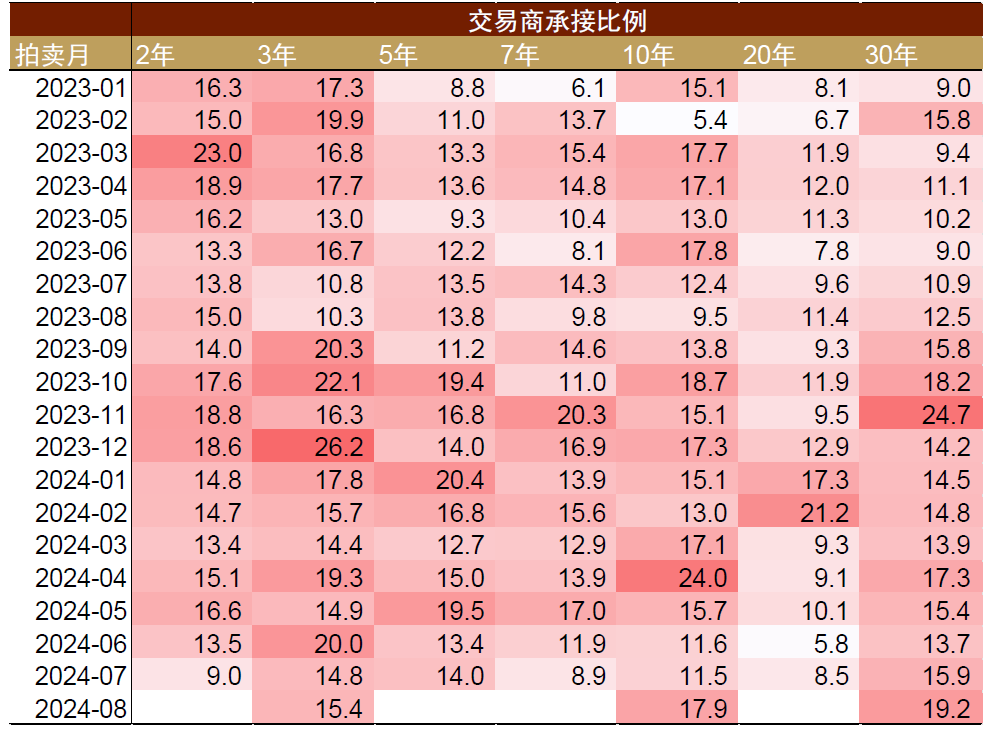

从投标倍数和往来商衔接比例来看,短债需求优于长债。独特是7月以来,降息预期的快速打入使得短端下行更为顺畅,2年期国债的拍卖较好。而中期和永远的改善情况并不彰着,尤其是30年期国债7、8两月的投标倍数均较低,而8月初拍卖中10年期和30年期的往来商衔接比例再度上行。长端利率不绝下滑需要更多弱基本面数据支撑,8月CPI可能是其中一个,但咱们瞻望更弱的经济数据出现概率可能不大。若是经济在降息后运转企稳,长端利率下行受阻,可能将不利于下半年的拍卖。

图表22:2年期好意思债投标倍数改善较彰着

尊府开始:Haver,中金公司盘问部

图表23:8月初拍卖中长债的往来商衔接比例再度抬升

注:单元为百分比(%)

尊府开始:Haver,中金公司盘问部

图表24:中长债至来岁1月拍卖量保管偏高水平

尊府开始:Haver,中金公司盘问部

利率分析

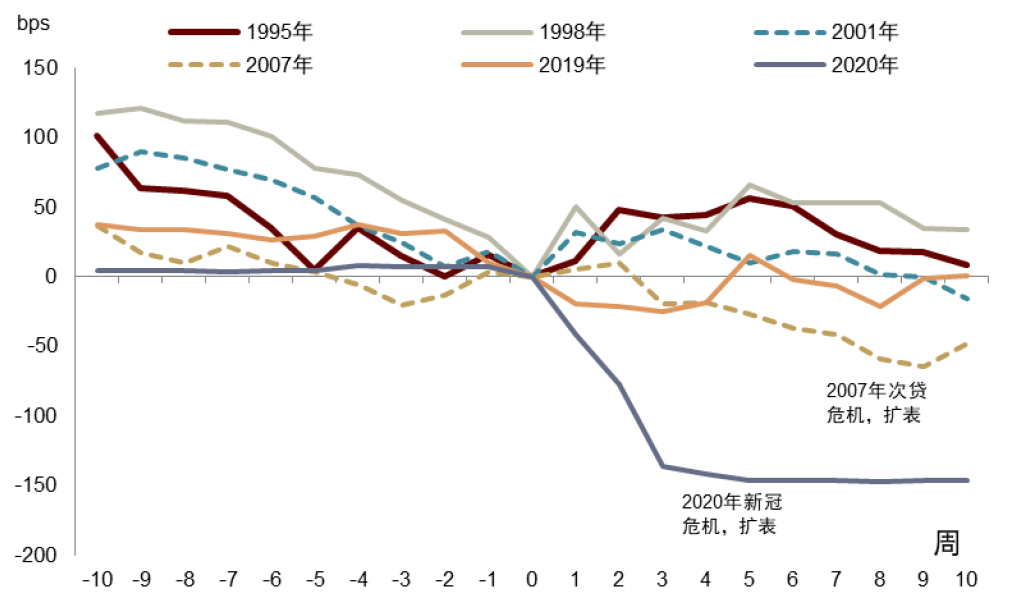

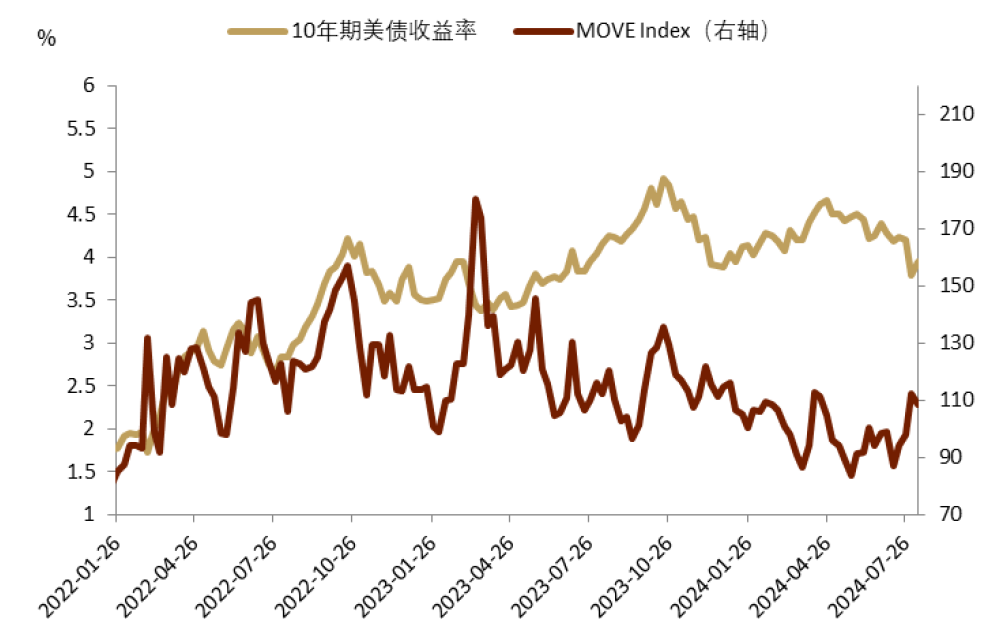

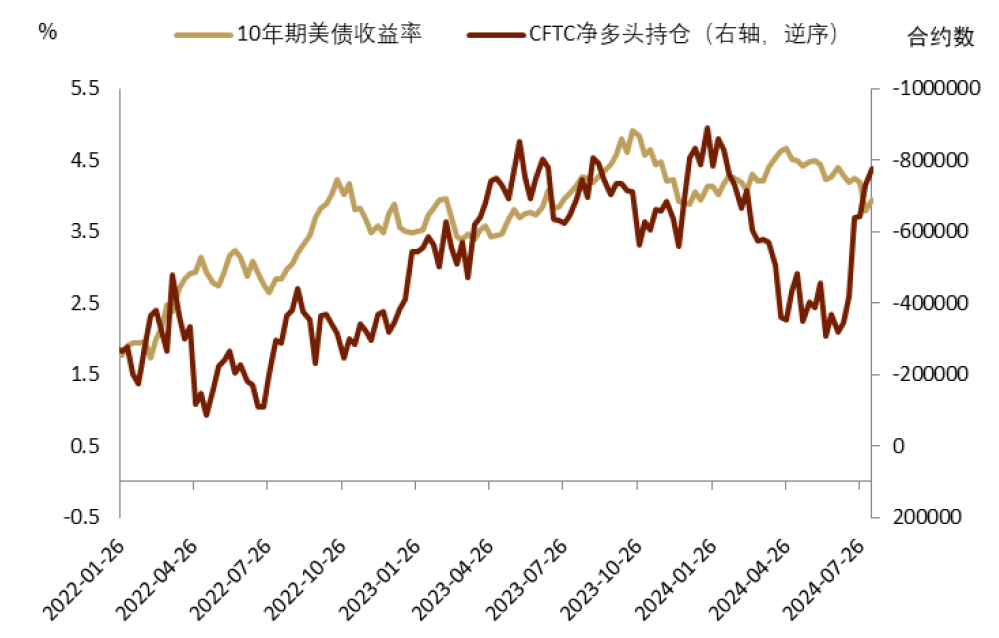

短期来看,至降息前的这段时候好意思债利率仍可能有不绝下行的空间。从1990年代以来的几次降息来看,不管经济是否衰败,降息前十周10年期利率简略率下行,至降息当周达到阶段性低位(图表25)。咱们瞻望,若8月下旬九月初出现偏弱的经济数据,10年期利率最低有望下行至3.7%隔壁。下行幅度相对有限,不仅因为咱们判断需求韧性仍在,还因为咱们判断近期利率快速下行并未追随长债需求的大幅改善,与长债拍卖改善未几一致,MOVE指数在7月利率下行的情况下逆势上扬(图表26)。在10年期利率下破4.2%后,CFTC投契性作念空仓位大幅抬升(图表27),阛阓可能对长端利率下行的幅度短少填塞信心。

降息开启将是利率分化的挫折节点。历史上来看,若是降息后经济莫得衰败或浅衰败,利率将在降息后回弹,而若是经济出现危急(如2007和2020年),好意思联储强力救市和扩表,相通避险需求的增多,10年期好意思债利率将不绝下滑。基于咱们对面前基本面的判断,好意思国经济衰败的概率较低,好意思债利率简略率在降息后回升,年底有望升至4.2%以上。从阛阓供需来看,长债拍卖的相对疲软和刊行量的增多也可能导致下半年长端利率的抬升。利率弧线则可能呈现短端牛陡(降息)、长端熊陡(经济企稳、长债刊行量大需求不及)的态势。

图表25:若降息不追随衰败和扩表,10年期好意思债利率宽绰在降息后反弹

注:降息当周法式化为0 尊府开始:Bloomberg,中金公司盘问部

图表26:7月以来利率下行追随MOVE上行

尊府开始:Bloomberg,中金公司盘问部

图表27:利率下破4.2%后好意思债投契性作念空快速增多

尊府开始:Bloomberg,中金公司盘问部

[1]由于2022年9月和2023年8月出现了学生贷的管帐治疗,这里用两年均值对比的意旨更大

[2]https://www.realclearpolitics.com/elections/2024/

[3]https://www.federalreserve.gov/newsevents/speech/waller20240301a.htm

Source著作开始

]article_adlist-->本文摘自:2024年8月14日一经发布的《好意思债季报:三季度财政再发力》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 研究东谈主 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

Legal Disclaimer法律声明

独特教导

本公众号不是中国国际金融股份有限公司(下称“中金公司”)盘问陈述的发布平台。本公众号仅仅转发中金公司已发布盘问陈述的部分不雅点,订阅者若使用本公众号所载尊府,有可能会因短少对无缺陈述的了解或短少研究的解读而对尊府中的要道假定、评级、想法价等内容产生意会上的歧义。订阅者如使用本尊府,须寻求专科投资防守人的领导及解读。

本公众号所载信息、见地不组成所述证券或金融用具交易的出价或征价,评级、想法价、估值、盈利预测中分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体阛阓推崇的投资建议。该等信息、见地在职何时候均不组成对任何东谈主的具有针对性的、领导具体投资的操作见地,订阅者应当对本公众号中的信息和见地进行评估,把柄自身情况自主作念出投资有诡计并自行承担投资风险。

幼女秀场中金公司对本公众号所载尊府的准确性、可靠性、时效性及无缺性不作任何昭示或示意的保证。对依据或者使用本公众号所载尊府所形成的任何后果,中金公司及/或其关联东谈主员均不承担任何体式的累赘。

本公众号仅面向中金公司中国内地客户,任何不允洽前述条目的订阅者,敬请订阅前自行评估接受订阅内容的顺应性。订阅本公众号不组成任何契约或喜悦的基础,中金公司不因任何单纯订阅本公众号的行径而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布陈述的部分不雅点,所载盈利预测、想法价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者只须在了解研究陈述中的一谈信息基础上,才可能对研究不雅点形成相比全面的意识。如欲了解无缺不雅点,应参见中金盘问网站(http://research.cicc.com)所载无缺陈述。

本尊府较之中金公司肃肃发布的陈述存在延时转发的情况,并有可能因陈述发布日之后的情势或其他成分的变更而不再准确或失效。本尊府所载见地、评估及预测仅为陈述出具日的不雅点和判断。该等见地、评估及预测无需示知即可随时编削。证券或金融用具的价钱或价值走势可能受各式成分影响,过往的推崇不应看成日后推崇的预示和担保。在不同期期,中金公司可能会发出与本尊府所载见地、评估及预测不一致的盘问陈述。中金公司的销售东谈主员、往来东谈主员以过甚他专科东谈主士可能会依据不同假定和法式、给与不同的分析步伐而理论或书面发表与本尊府见地不一致的阛阓驳斥和/或往来不雅点。

在法律许可(金麒麟分析师)的情况下,中金公司可能与本尊府中说起公司正在建设或争取建设业务相干或劳动相干。因此,订阅者应当计划到中金公司及/或其研究东谈主员可能存在影响本尊府不雅点客不雅性的潜在利益侵犯。与本尊府研究的露馅信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于研究公司的具体盘问陈述。

本订阅号是由中金公司盘问部建设并颐养的官方订阅号。本订阅号中系数尊府的版权均为中金公司系数,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP